Catégories

- Solutions de manutention simples et ergonomiques

- Solution de confort et de recyclage au quotidien

- Panneaux d'affichage configurables et ses accessoires

- Tableaux Totems Multifaces : 3, 4 5 ou 6 faces rotatifs magnétiques sur roulettes

- Porte documents

- Bandes magnétiques

- Marquage par rubans adhésifs ou pochoirs

- Séquenceur, lanceur Kanban et tableau FIFO

- Signalétique : Panneaux et Plaques de porte

- Jeux pédagogiques Lean

- Goodies lean et Lean-6sigma

- Sécurité des biens et des personnes

- Outils Animation Lean

- Sur-mesure

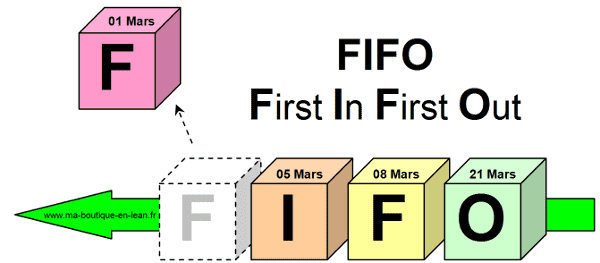

Le FIFO

Définition du FIFO

La méthode dite FIFO est employé par le service comptabilité afin de mieux gérer les stocks et les inventaires. Le FIFO vient de l'expression Anglaise First In First Out. Nous pouvons traduire le FIFO en Français par PEPS : Premier Entré Premier Sorti.

Le principe du FIFO est basé sur le fait qu'un produit dans un contenant (fabriqué ou acheté) reçu en premier, est le premier à sortir. Les produits dans ce contenant sera consommés totalement ou partiellement. En revanche, avec le FIFO, tant qu'il restera des produits dans ce contenant, ils seront bien utilisés en premiers. Si il y a une obsolescence de ces produits, il faudra les jeter et les recycler avant d'en utiliser d'autres dans un autre contenant.

Exemple de fonctionnement du FIFO et de valorasition des stocks

Imaginons que nous réceptionnons une première livraison de 10 totems 4 faces à 399€ en juin 2018. Ensuite, nous réceptionnons une seconde livraison de 5 totems 4 faces à 443€ en mars 2019.Nous avons donc 15 totems 4 faces

1) Lorsqu'une première commande de 7 totems doit être expédiés en septembre 2019.

Le principe du FIFO veut que je sorte physiquement 7 totems que j'ai reçu en juin 2018, et comptablement je compte 7 x 399€

2) Lorsqu'une seconde commande de 5 totems doit être expédiés en octobre 2019.

Le principe du FIFO veut que je sorte physiquement 3 totems que j'ai reçu en juin 2018 et 2 totems que j'ai reçu en mars 2019, et comptablement je compte 3 x 399€ + 2 x 443€

Avantages et inconvénients de la méthode FIFO :

Comme toutes méthodes, le FIFO à des avantages et des inconvénients

Les avantages du FIFO

- Généralisation du FIFO dans nos entreprises car c'est la seule autorisée par le fisc Français (A l'opposé du LIFO - Last In First Out)

- La gestion en FIFO permet de minimiser les risques d'obsolescence des produits (Les articles les plus anciens, partent les premiers)

Les inconvénients du FIFO

- La méthode FIFO ne tiens pas compte de la variation des prix au fur et à mesure des commande passées

- Avec le FIFO, en plus d'être rigoureux sur le flux physique et le flux financier (1 référence = un prix)

Les autres méthodes utilisées

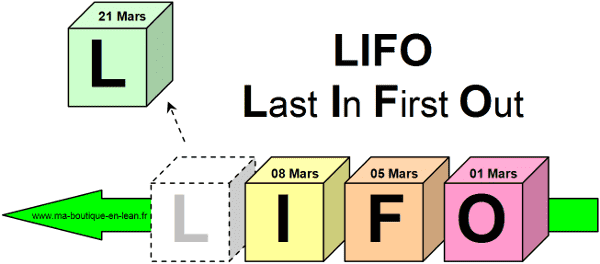

En plus du FIFO, 3 autres principes sont utilisés : Le LIFO, le FEFO et le coût moyen

- La Principe LIFO (Last In First Out), en Français : Dernier Entré Premier Sorti. Les derniers articles stockés partent en premier

- Le principe FEFO (First expired, first out), en Français : Premier Expiré Premier Sorti. Comme le FIFO, la date la plus proche de la date d'expiration, part en premier. En revanche, contrairement au FIFO, le flux physique (Premier Entré Premier Sortie) n'est pas respecté.

- Le principe du coût moyen. Lors d'une variation de prix, les produits stockés sont valorisés sur la moyenne des prix en stock.